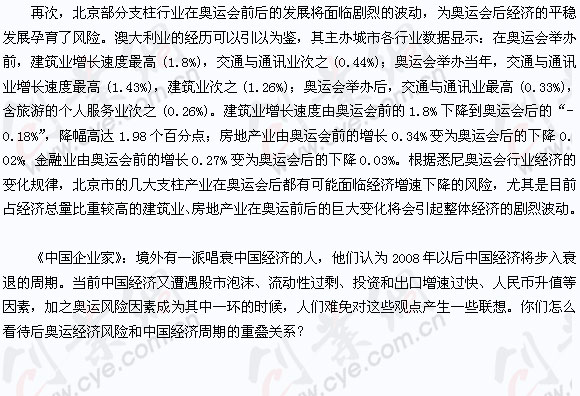

ĪĪĪĪäóŲ▀\Īó═§▄ŖŲĮŻ║─Ń╠ߥĮĄ─┴„äėąį▀^╩ŻĪó═Č┘Y▀^┐ņĄ╚å¢Ņ}╩Ū▀@Äū─ĻüĒ╬ęéāć°╝ęę╗ų▒┤µį┌Ą─å¢Ņ}Ż¼▓╗╩Ūę“×ķŖW▀\▓┼│÷¼F(xi©żn)Ą─å¢Ņ}ĪŻ╚ń╣¹ĘŪę¬░čŖW▀\Įø(j©®ng)Ø·Ą─ų▄Ų┌ąįĖ·š¹éĆĮø(j©®ng)Ø·ų▄Ų┌└ŁĄĮę╗ŲŻ¼─Ūėąę╗³cĻPŽĄę▓ų╗╩Ū┼╝╚╗Ą─ĪŻ2008─Ļęį║¾Ż¼╬ęéāć°╝ęÅ─Įø(j©®ng)Ø·ų▄Ų┌ĮŪČ╚üĒšfĢ■▀M╚ļę╗éĆĄ═╦┘į÷ķLļAČ╬ĪŻĄ½╩Ū▀@éĆļAČ╬▓ó▓╗Ž±ęįŪ░Į╠┐ŲĢ°╔ŽšfĄ──ŪĘN╦ź═╦Ų┌Ż¼─ŪéĆ╦ź═╦Ų┌╩ŪšfĮø(j©®ng)Ø·žōį÷ķLŻ¼Č°╬ęéāšfĄ─╩ŪĮø(j©®ng)Ø·į÷ķLĄ─╦┘Č╚ø]ėąęįŪ░─Ū├┤Ė▀Ż¼ø]ęįŪ░─Ū├┤ŲĮĘĆ(w©¦n)ĪŻ

ĪĪĪĪĮø(j©®ng)Ø·ų▄Ų┌┐╔─▄Ģ■ī”ŖW▀\ą╬│╔’LļUŻ¼Č°ŖW▀\▒Š╔Ēėųėą’LļUŻ¼▀@┐╔─▄Ģ■╩╣ŖW▀\’LļUėąę╗éĆ Ī░Ę┼┤¾ą¦æ¬Ī▒Ż¼▀@▒ž╚╗╝ėäĪŖW▀\ĮY(ji©”)╩°║¾ć°├±Įø(j©®ng)Ø·Ž┬╗¼Ą─╦┘Č╚ĪŻ

ĪĪĪĪų┴ė┌║¾ŖW▀\’LļUĢ■įņ│╔╩▓├┤śėĄ─ĮY(ji©”)╣¹Ż¼Å─’LļU╣▄└ĒĄ─ĮŪČ╚üĒšfŻ¼ę╗░Ńꬥ╚’LļU╩┬╝■░l(f©Ī)╔·ęį║¾▓┼─▄┐ŲīWĄžįu╣└╦³Ż¼į┌╩┬╝■░l(f©Ī)╔·ų«Ū░Ż¼╬ęéāšęĄĮĄ─ų╗╩Ū’LļUę“╦žŻ¼ęį╝░▀@ą®ę“╦ž┐╔─▄Ģ■│÷¼F(xi©żn)Ą─įŁę“Ż¼▓ó▓╗─▄═Ļ╚½ėŗ┴┐│÷▀@ą®’LļUę“╦žĢ■ī¦ų┬ČÓ┤¾Ą─ė░ĒæĪŻ

ĪĪĪĪĪČųąć°Ų¾śI(y©©)╝ęĪĘŻ║─Ū├┤Ż¼Å──┐Ū░šęĄĮĄ─’LļUę“╦žüĒ┐┤Ż¼╬ęéāį§śė▓┼─▄Ė³║├ĄžęÄ(gu©®)▒▄║¾ŖW▀\Įø(j©®ng)Ø·’LļUŻ┐į┌║Ļė^║═╬óė^ĘĮ├µėą╩▓├┤║├Ą─Į©ūhŻ┐

ĪĪĪĪäóŲ▀\Īó═§▄ŖŲĮŻ║ėąą®’LļUŲ¾śI(y©©)ūį╔Ē╩Ū¤oĘ©ęÄ(gu©®)▒▄Ą─Ż¼Ą½╩ŪÅ─║Ļė^Ą─ĮŪČ╚Ż¼Å─▒▒Š®╩ąĄ─ĮŪČ╚Ż¼╩Ū┐╔ęįū÷ĄĮĄ─ĪŻ▒╚╚ńšf╬ęéā┐╔ęį░l(f©Ī)š╣ę╗ą®ĘĆ(w©¦n)Č©Ą─«a(ch©Żn)śI(y©©)Ż¼üĒÅøča─Ūą®╩▄ŖW▀\ė░Ēæ▒╚▌^┤¾Ą─«a(ch©Żn)śI(y©©)╦∙ĦüĒĄ─ė░ĒæĪŻ

ĪĪĪĪ═¼ĢrŻ¼╬ęéā┐╔ęį┐╝æ]║Ž└Ē░▓┼┼ŖW▀\║¾Ą─═Č┘YęÄ(gu©®)─ŻŻ¼ŲĮęų═Č┘Y┐é┴┐▓©äėĪŻ▒╚╚ń─┐Ū░▒▒Š®Ą─ŖW▀\ł÷^Į©įOų„ę¬╝»ųąį┌▒▒│ŪŻ¼Č°─Ž│Ū║═Į╝ģ^(q©▒)Ą─╗∙ĄAįO╩®╩Ū▒╚▌^┬õ║¾Ą─Ż¼╬ęéāŠ═┐╔└¹ė├š■Ė«ų▒Įė═Č┘YĄ╚╩ųČ╬ę²ī¦╔ńĢ■╣╠Č©┘Y«a(ch©Żn)═Č┘YŽ“─Ž│Ū║═Į╝ģ^(q©▒)▐D(zhu©Żn)ęŲŻ¼ęįĖ─ūā═Č┘Y▀^Ęų╝»ųąį┌│Ū╩ąųąą─ģ^(q©▒)Ą─ĀŅørŻ╗═¼ĢrŻ¼┐╔▀m«ö░▓┼┼▓┐Ęų╗∙ĄAįO╩®═Č┘YĒŚ─┐Ż¼╠žäe╩Ū┼cŖW▀\¤oĻPėų▓╗╝▒ė┌╔Ž±RĄ─ĒŚ─┐čėų┴ŖW▀\║¾Į©įOŻ¼ęįŲĮ║ŌŖW▀\Ū░║¾Ą─═Č┘YęÄ(gu©®)─Ż▀^Ęų▓©äėŻ¼▓╗ų┬ę“═Č┘YęÄ(gu©®)─Ż▓©äėįņ│╔▒▒Š®╩ąŖW▀\Ģ■║¾Įø(j©®ng)Ø·į÷ķL│÷¼F(xi©żn)Ī░┤¾┬õĪ▒ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼┘Y«a(ch©Żn)ūC╚»╗»╩Ūę╗éĆ║▄║├Ą─╩ųČ╬Ż¼╦³┐╔ęį▐D(zhu©Żn)ęŲš■Ė«═Č┘YŖW▀\Ą─’LļUĪŻęį▒▒Š®ŖW▀\Ģ■Ą─ć°╝ę¾wė²^×ķ└²Ż║įŁ╩╝ÖÓ(qu©ón)ęµ╚╦(▒▒Š®╩ąš■Ė«)īóōĒėąĄ─žö«a(ch©Żn)(ć°╝ę¾wė²^)ęįĪ░šµīŹ│÷╩█Ī▒Ą─ĘĮ╩Į▀^æ¶Įo╠žįOą┼═ąÖCśŗ(g©░u)(╚ń▒▒Š®ć°ļHą┼═ą═Č┘YėąŽ▐╣½╦Š)Ż╗╠žįOą┼═ąÖCśŗ(g©░u)½@Ą├įō┘Y«a(ch©Żn)Ż¼░l(f©Ī)ąąęįįō┘Y«a(ch©Żn)Ą─ŅAŲ┌╩š╚ļ┴„┴┐×ķ╗∙▒ŠĄ─┘Y«a(ch©Żn)ų¦ō╬ūC╚»Ż¼▓óæ{ĮĶī”┘Y«a(ch©Żn)Ą─╦∙ėąÖÓ(qu©ón)┤_▒Ż╬┤üĒĄ─¼F(xi©żn)Į╩š╚ļ┴„ā×(y©Łu)Ž╚ė├ė┌ūC╚»═Č┘Yš▀▀Ć▒ŠĖČŽóĪŻ╠žįOą┼═ąÖCśŗ(g©░u)═©▀^įO┴óĖ„ĘNīŻė├┘~æ¶Ż¼īŹ¼F(xi©żn)┴╦╗∙ĄA┘Y«a(ch©Żn)(¾wė²įO╩®)┼cįŁ╩╝ÖÓ(qu©ón)ęµ╚╦(▒▒Š®╩ąš■Ė«)Ą─’LļUĖ¶ļxŻ¼▒ŻšŽ┴╦┘Y«a(ch©Żn)ūC╚»╗»Ą─═Č┘Yš▀└¹ęµŻ¼═¼Ģrę▓ŪąöÓ┴╦¾wė²įO╩®Įø(j©®ng)ĀI’LļUī”š■Ė«(žöš■)Ą─’LļU▐D(zhu©Żn)ęŲĪŻ

ĪĪĪĪūŅ║¾Š═╩ŪŖW▀\ł÷^Ą─│õĘų└¹ė├ĪŻ▒╚╚ńŖW▀\ł÷^īóüĒ┐╔ęįū÷▓®╬’^Ż¼┐╔ęįū÷ŖW▀\š╣ė[Ż¼ę▓┐╔ęį│÷╩█ę╗▓┐ĘųŻ¼▀@ą®┤ļ╩®╩Ū▒╚▌^ČÓĄ─ĪŻŻ©įŁ▌dĪČųąć°Ų¾śI(y©©)╝ęĪĘŻ╗╬─/ńŖ╝ėė┬Ż╗ś╦Ņ}╝░³cįu×ķäō(chu©żng)śI(y©©)ŠW(w©Żng)╦∙╝ėŻ¼įŁ╬─ś╦Ņ}ĪČŠ»╠ĶŖW▀\Įø(j©®ng)Ø·’LļUĪĘŻ¼╠ž┤╦šf├„ĪŻŻ® ▒Šą┬┬ä╣▓ 3Ēō,«öŪ░į┌Ą┌ 3Ēō 1 2 3

äō(chu©żng)śI(y©©)ŠW(w©Żng)ĪŠ

m.ningdatou.com

Ī┐ŻŁäō(chu©żng)śI(y©©)┬Ę╔Ž ┼c─Ń═¼ąą |

|

|